最近遇到好多朋友跟我说,自己买了一个保险,以为是这样的,最后发现根本不是自己以为的样子,感觉买的保险不是自己想要的,今天帮大家梳理下保险的分类,大家看懂分类了,就会少走很多弯路,也不会再选到,不适合自己的保险。

分享保险分类之前,首先先给大家普及下北京孩子的一小是怎么来报销的 :

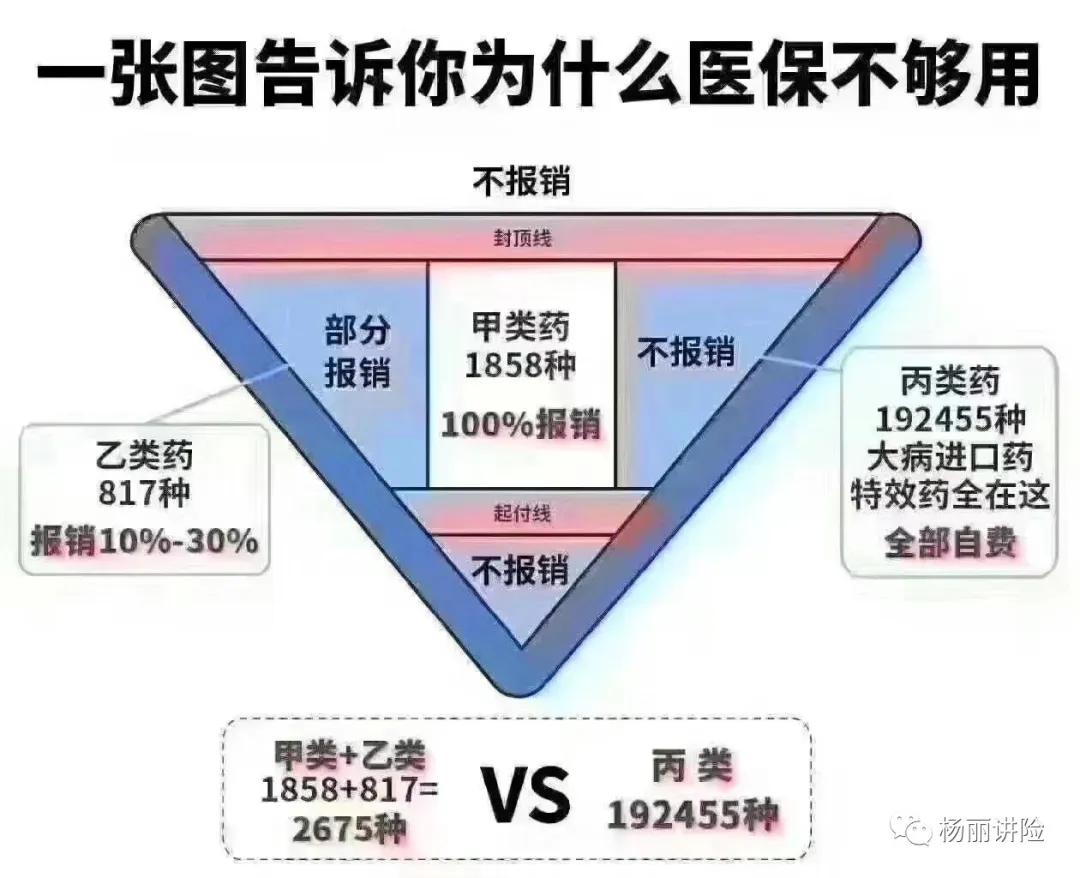

孩子一小的报销方法 :

1、门诊 : 650元起步,超过650元可以报50%,3000元封顶。

2、住院 : 650元起步,超过650以上平均可以到70%左右,30万封顶。

(注意事项 : 社保的起步线报不回来,剩余比例报不回来,自费药报不回来)

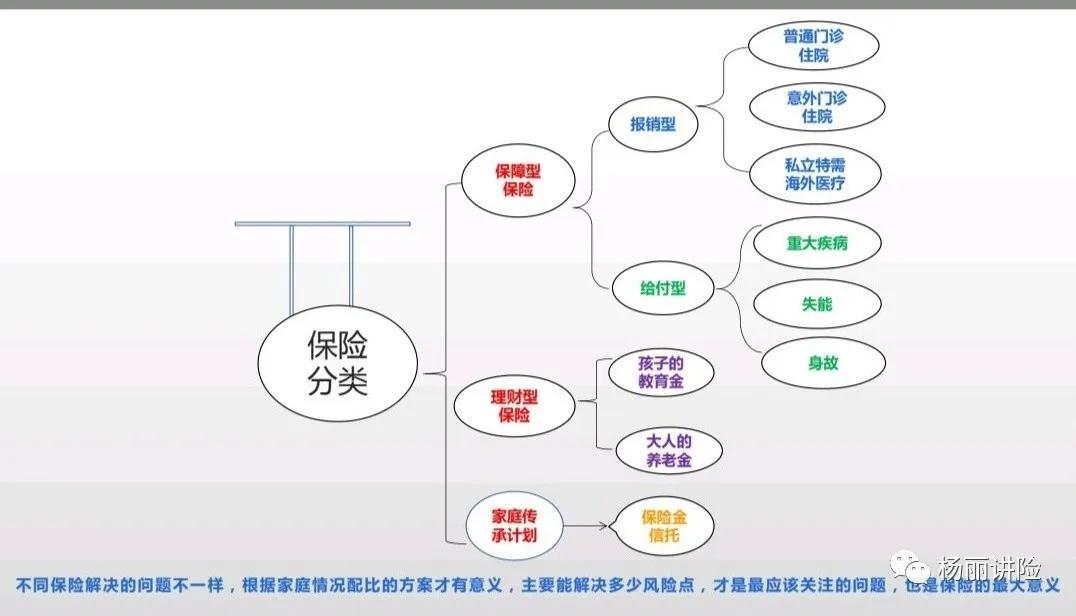

孩子的保障一共分为两大类 :

一、保障类型 : 花多少钱提供多少保障,可以拿发票报销,也可以直接确诊后给一笔钱。

二、理财类型 : 给孩子存一笔钱,孩子以后高中、大学、结婚都可以领取,有的可以领到30岁,有的可以领一辈子。

(注意事项 : 一般家庭都是先搭配保障型,有了基础保障后,有空闲的钱会考虑理财型,接下来重点先帮大家梳理下保障型的分类)

保障类型里 - 报销型保险分为4种 :

1、门诊报销 : 小孩常见的有感冒,发烧,磕碰,肺炎等情况,主要报销挂号费,拿药费,拍片费等好多项目,二级以上的公立医院就可以直接报销了。

2、大住院报销 : 这个产品的主要功能,就是解决大额医疗费的问题,主要弥补社保不赔的部分,公费药自费药都可以报销的,报销比例是100%,如果遇到严重点的问题,有了钱可以选择更好的治疗办法,好的办法治愈率会更高,这个是报销产品里最重要的一个险种。

(产品优点是价格便宜额度高,缺点是必须要超过1万以上才可以报销)

3、小住院报销 : 主要功能是弥补大住院1万的免赔额,小孩常见的有肺炎,有时候花个78千很正常,如果报不了也挺膈应的,所以好多客户也会选择做弥补。

4、海外医疗 : 很多疾病国内和国外的治愈率不一样,比如白血病国外有的医院可以达到80%多,公司提供签证,酒店,机票,翻译等服务,全程走就医绿色通道,费用也不用垫付,直接结算的,非常便利。

注意事项 : (如果单位有补充医疗,基本门诊和小住院就不用考虑了,责任是重复的)

保障类型里 - 给付型保险分为4种 :

1、消费型 : 交一年保一年的,一般适合目前压力比较大的年轻人,主要功能是做补充和提额来使用的,这种保险的优点是保费相当便宜,缺点是以后理赔了就不一定能买了,或者产品下架了也买不了了,稳定性不强。

2、定期型 : 这种保险最大的特点是返还,一般都是保到固定的年龄,到期后返还150%或者200%的本金,钱拿到后保单就终止了。

(优点是比较灵活,能拿多少什么时候拿,都是写在合同里确定好的,有些客户可以到期把钱拿出来做养老;缺点是钱领出来后,孩子的保障就没有了,以后孩子再买的时候,保费就会贵了)

3、终身型 : 这个保险可以保孩子一辈子的,以后年龄越大风险越高的时候,这个保单还可以一直陪着孩子,给孩子未来减轻很大的压力

(优点是相当稳定,以后年龄越大身体越不好的时候,也可以一直陪着孩子;缺点是资金不太灵活,后期如果要取钱的话就相当于退保了,基本到孩子60岁-70岁的时候,资金可以翻到2倍左右,如果有人跟你说终身型的保险,又可以拿钱又可以保一辈子,基本上是在误导您,这块要多注意)

4、分组多次赔付的保险 : 这种保险会把常见的疾病划分成好多类,一般宣传可以赔很多次,很多客户看着特别心动,但是真正能用到的几率特别低,同时发生好几种也只赔1种,中间要求的间隔时间还是1年,一般有问题医院都会全身检查,能赔第二次的几率不高。

(优点是次数确实看着多,缺点是实用性不强,保费还特别贵,多的钱不如直接买成保额,保额是发生了一定可以赔到的,但是能赔第二次的几率并不高)

(注意事项 : 不同的保险功能不一样,没有一个保险会特别完美,能取出来钱的时间到了保障就断了,取不出来钱的保障确实比较稳定,具体怎么选择取决于父母的想法,没有好坏,每个家庭情况不一样,选择不一样)

理财型保险分为4种 :

1、年金险 : 年金险简单来说就是特定的时间内,定量给付你一笔现金的保险,最重要的两个特点:定时、定量,不管是什么时间给钱,给多少钱,都是从一开始就确定下来,写进合同里,固定不变的,年金险安全性高,几乎没有什么风险。

2、分红险 : 所谓“分红”顾名思义就是把保险公司赚到的钱分给你一点点,关于分红多少当然要看保险公司的利润情况,分红多少不固定,上不封顶,但也可以为零,所以收益总体偏低,不过分红险的收益虽然总体偏低,但风险较小,适合保守型的消费人群。

3、投连险 : 相对于传统寿险产品而言,投连险除了给予生命保障外,还具有较强的投资功能,也就是说投连险兼具身故保障和投资收益两大功能,缴纳的保费较少部分进入保障账户提供保险保障,较多部分进行投资账户进行理财,所以购买投连险大家基本都是冲着投资账户来的,但是投连险投资风险相对比较大,收益不确定,受公司投资运营能力大小,以及市场风险的影响较大,并且投资年限较长,适合抗风险能力强的人去购买。

4、万能险 : 万能险其实和投连险的形态很相近,最大的区别就在万能险是有最低保证收益率的,而且这个保底收益率会写进合同,所以相对来说,投资风险就降低了很多,其主要特点就是缴费灵活,保额可调整,具备保障和投资理财的双重功能,和连投险一样,缴纳的保费分一部分进入风险保障账户用于保障,另一部分进入投资账户用于投资,风险与保障并存,投资收益也不固定,存在一定风险,并且投保年限较长。

注意事项 : 选择理财类型的核心,需要看这家公司的运营能力,安全性也特别重要。

")

")

")

")

")

")